2021.01.18

(株)日本能率協会総合研究所 組織・人材戦略研究部 主任研究員

東北大学大学院(修士)修了後、2013年4月に入社。

主に、コンプライアンス、CSR調達、サプライチェーン監査(外部委託先管理)をテーマとした企業のガバナンス領域に関する意識調査受託、プログラム開発に従事。また、サステナブル調達に関する戦略アドバイザリー支援、大手金融機関、セミナー会社よりESG時代に対応したサプライチェーンガバナンス戦略、外部委託先管理に関する講師として講演活動なども行う。内部監査士(IIAJ認定)、上級個人情報保護士。

昨今のグローバル化への対応などから、自社業務の一部をアウトソーシング(外部への業務委託)する企業が増加している。外部委託先の活用については、①高い専門性の確保、②コア業務への経営資源の集中、③コスト削減、④ルーティン業務の高速化(業務処理能力のスピードアップ)などのメリットがあり、それぞれの目的により、大企業から中小企業まで幅広く行われている。

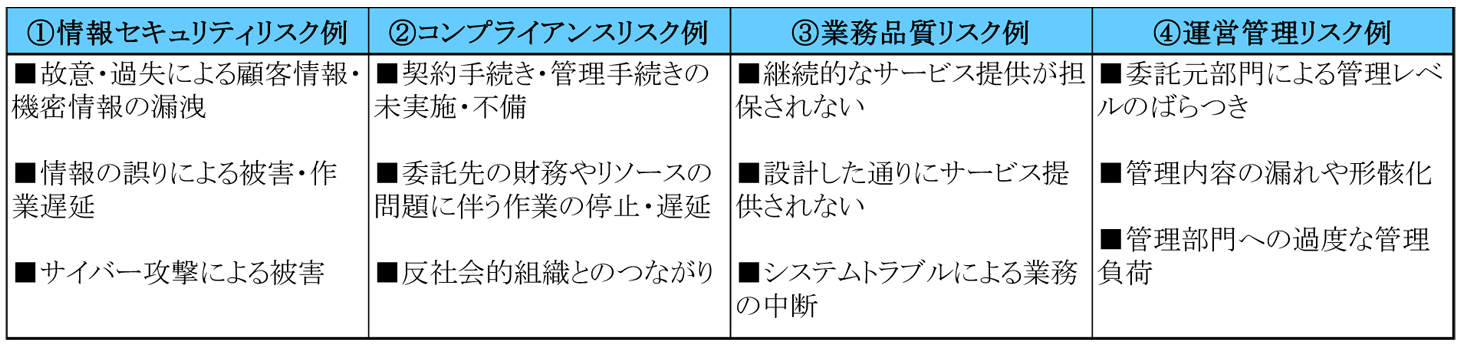

一方で、外部委託先の活用については、デメリットやリスクも存在し、例えば、①情報セキュリティリスク、②コンプライアンスリスク、③業務品質リスク、④運営管理リスクなどが挙げられる。想定される主なリスク例は、図表-1のとおりである。

【図表-1】外部委託先にて想定されるリスク

(出典)PwC あらた有限責任監査法人編「経営監査へのアプローチ」、清文社

これらのリスクは、大別すると「実施しなければならないことが満たされているか」という点と「本来実施すべきことが行われているか」という点に集約することができる。また、これらのリスクは外部委託先との委託契約締結時点において、チェックリストやヒアリングなどにより監査を実施したとしても、時間の経過や環境変化などにより有効性の担保が損なわれることが懸念される。

そのため、外部委託先において常に最適なパフォーマンスが発揮されているかを、定期的に調査や監査などを通してモニタリングすることが極めて重要であり、外部委託先による自社の経営リスクの軽減にもつながる。昨今では SDGs、ESG投資という社会的な要請もあり、これらの取り組みについて、年次ごとに統合報告書や CSRレポートなどで社外に発信することが一般化している。

これらの外部委託先に関するモニタリングを“自社外のこと”として軽視することは、自社のサスティナブル経営戦略上のリスクのみならず、社会的な信認の低下にもつながりかねない。

また、昨今のコロナ禍により、これまで以上に外部委託先とのコミュニケーションや監査の実施が困難な状況にあるため、従来にも増してその重要性は高まりつつある。

前述の社会的な要請の高まりから、もはや、外部委託先に対するマネジメント(定期的な調査や監査などを通した実態のモニタリング)は、“自社外の問題”ではなく、委託元企業側の責任であることは明らかである。ただ、日本では欧米に比べて依然として、“外注先の事柄は自社外の問題”という認識、長期の取引実績などから生じる“モニタリングなき性善説”、“担当者任せのマネジメント”などに起因したBtoBにおける取引上の不祥事やトラブルは後を絶たない。

一方で、これら“不祥事やトラブル”に関する世間の一般的なイメージは、TVドラマ「半沢直樹」に登場するような悪徳社員と取引先間のみに発生するもの、あるいは一部の大企業に限られた“特殊な事件、事故”という他人事という認識ではないだろうか。

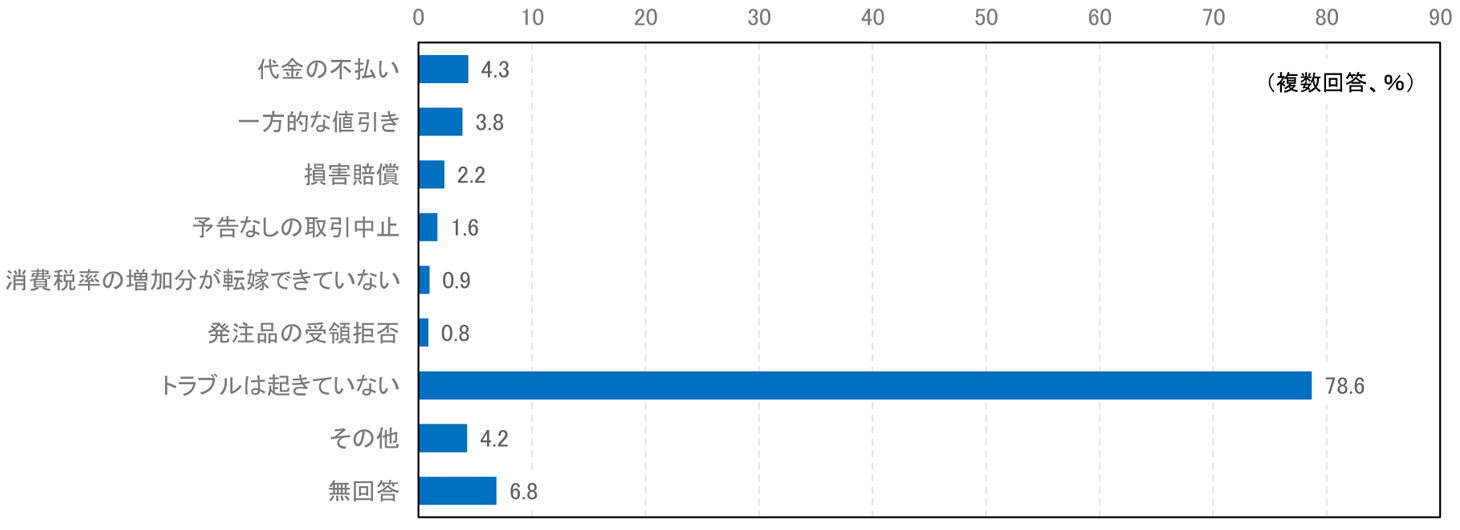

しかし、下記の都内中小企業に対し、発注元企業とのトラブルの有無を確認した調査によると、「トラブルは起きていない」と回答している割合は全体の78.6%にとどまり、何らかのトラブルが発生しているという企業は一定数存在している1。この調査からも取引先とのトラブルは決して“他人事”ではなく、常に“自分事”としてとらえたうえで、トラブル防止に向けた取り組みが肝要といえる。

1 「トラブルは起きていない」78.6%、「無回答」6.8%のため、14.6%(=100%-78.6%-6.8%)、すなわち6~7社に1社の割合で、何らかのトラブルがあったと回答していると推測される。

【図表-2】BtoB取引におけるトラブルの発生状況

(注)東京都内の中小企業に対し、得意先(発注元企業)と最近1年間の取引で起きたトラブルを訪ねたもの。有効回答数899社。

(出典) 公益財団法人東京都中小企業振興公社「平成30年度 取引状況実態調査報告書」

日本能率協会総合研究所では、これまで20年以上にわたり、コンプライアンスをテーマとした従業員向けの意識調査を支援してきた。そこで蓄積されたノウハウに、民間企業や官公庁に対してヒアリングを重ね、身近な下請法をはじめとする取引上のリスク把握や自社担当部署での行動規範などに対する意識把握を盛り込んだ、『取引先意識調査(サプライチェーンサーベイ)』プログラムを開発した。以下では、そのプログラムにおける、外部委託先管理における調査視点をいくつか紹介する。

外部委託先に対する管理の調査視点については、図表-1で示した各リスクに留意しつつ、①外部委託先の業務実施状況に関する事項、②発注側(委託元)における委託先管理に対する事項、に分けて行うことがポイントである。

具体的には、①外部委託先の業務実施状況に関する事項では、外部委託先に対して、自社の社員(主に内部監査人あるいは監査スタッフ)自ら、あるいは専門の調査機関への調査委託を通したモニタリングが重要といえる。ただし、自社スタッフ、専門調査機関を問わず、これらの調査実施には、外部委託先との契約において調査・監査権を含む条項を盛り込んでおく必要がある点に注意が必要である。

その他の手法としては、外部委託先が実施している内部監査報告書等を徴求し、リスクの内容を精査する方法が考えれる。ただし、委託先企業により監査レベルに差があるため、場合によっては不足分の追加調査を要望する必要が想定される。

次に、②発注側(委託元)の委託先管理に対する事項では、(1)委託先への委託業務内容や品質管理が定められているか、(2)委託先との連絡窓口が決まっており担当部署が明確になっているか、(3)委託先に対する評価指標が適切に設定・運用されているか、(4)委託先に対する評価指標をモニタリングし、その状況に応じた改善要求などを検討しているか、(5)これらの調査結果を関係各部で共有し、成功事例や失敗事例を基に議論することで全社的に外部委託先のリスク管理を高度化しているか、といった点が挙げられる。

もっとも、これらのモニタリングは、多くの外部委託先を抱える企業にとっては、限られた社内リソースだけで実施することは容易ではない。そこで、外部専門機関を活用し、定期的なモニタリングの有効性担保することが不可欠といえる。

日本能率協会総合研究所は、このようなプログラムの提供を通して、適切な外部委託先管理を実施することで、より強固なサプライチェーン・マネジメントを構築し、SDGs、ESG投資という新たな社会的要請が求めれる企業の成長を支えるとともに、日本経済の発展に貢献することを目指している。

©2024 JMA Research Institute Inc.